Page 12 - Anuario-MKT-2021

P. 12

EN PORTADA

Cuando reCortar es ContraproduCente

19 % en volumen de ventas, con una dismi-

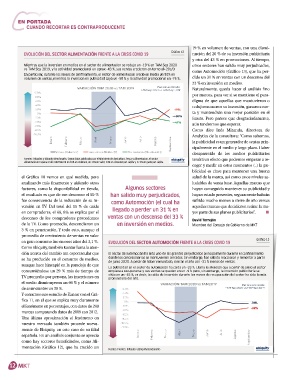

EvolUCión DEl sEctor alimEntación Frente a la CriSiS CoviD 19 Gráfico 12 nución del 20 % de su inversión publicitaria

y otra del 43 % en promociones. Al tiempo,

Mientras que la inversion en medios en el sector de alimentacion se redujo un -19 % en TAM Sep 2020 otros sectores han salido muy perjudicados,

vs TAM Sep 2019, y la actividad promocional un aprox.-43 %, sus ventas crecieron en torno al+20c/0 como Automoción (Gráfico 13), que ha per-

En particular, durante los meses de confinamiento, el sector de alimentacion creció en media un 50% en

volumen de ventas, mientras la inversion en publicidad cayó un -58 % y la actividad promocional un -75 %. dido un 31 % en ventas con un descenso del

33 % en inversión en medios.

Naturalmente, queda hacer el análisis fino

por marcas, para ver si se mantiene el para-

digma de que aquellas que mantuvieron o

redujeron menos su inversión, ganaron cuo-

ta y mantendrán una mejor posición en el

futuro. Pero parece que desgraciadamente,

aún tendremos que esperar.

Como dice Inés Miranda, directora de

Analytics de la consultora: “Como sabemos,

la publicidad es un generador de ventas prin-

cipalmente en el medio y largo plazo. Haber

desaparecido de los medios publicitarios

Fuentes: Infoadex y Ebiquity Benchmarks: Segun datos publicados por el Ministerio de Agricultura, Pesca y Alimentacion, el sector tendrá un efecto que podemos empezar a re-

alimentario en Espana credo TAM Nov20 un 10% en volumen, un 13% en valor, 14% en consumo per cápita y 17.1% en gasto per cápita.

coger y medir en estos momentos (..) la pu-

blicidad es clave para mantener una buena

el Gráfico 10 vemos en qué medida, pero salud de la marca, así como unos niveles sa-

analizando más finamente y aislando otros ludables de venta base. Aquellas marcas que

factores, como la disponibilidad en tienda, algunos sectores hayan conseguido mantener su publicidad y

el resultado es que de ese descenso el 50 % han salido muy perjudicados, hayan estado presentes, seguramente habrán

fue consecuencia de la reducción de su in- como automoción (el cual ha sufrido mucho menos a cierre de año versus

versión en TV. Del total del 15 % de caída aquellas marcas que decidieron retirar la ma-

en compradores, el 66, 8% se explica por el llegado a perder un 31 % en yor parte de sus planes publicitarios”. n

descenso de los compradores procedentes ventas con un descenso del 33 % david torrejón

de la TV. Como promedio, descendieron un en inversión en medios. Miembro del Consejo de Gobierno de MKT

3 % en penetración. Y todo esto, aunque el

promedio de crecimiento de ventas en valor

en gran consumo fue en esos años del 3,1 %. EvolUCión DEl sEctor automoción Frente a la CriSiS CoviD 19 Gráfico 13

Como Ebiquity, también Kantar llama la aten-

ción acerca del cambio tan espectacular que El sector de automoción ha sido uno de las grandes perjudicados principalmente durante el confinamiento

se ha producido en el consumo de medios, donde los concesionarios se mantuvieron cerrados. Sin embargo, han sabido reaccionar y remontar a partir

de junio 2020. A pesar de haber remontado, cierran el año con -31 % menos de ventas.

aunque hace hincapié en la paradoja de que

La publicidad en el sector de automoción ha caida un -33 %. Llama Ia atención que a partir de junio el sector

consumiéndose un 29 % más de tiempo de empieza a recuperarse y sus ventas se quedan en un -9 % pero, sin embargo, Ia inversión publicitaria se

TV promedio por persona, las inserciones en sitúa en un -45 %, es decir, Ia caída de inversión durante los meses de recuperación del sector ha sido Ia más

pronunciada del año.

el medio disminuyeron un 66 % y el número

de anunciantes un 39 %.

Y cerramos este estudio de Kantar con el Grá-

fico 11, en el que se explica muy claramente

el fenómeno en porcentajes, con datos de 240

marcas comparando datos de 2009 con 2012.

Una última aproximación al fenómeno en

nuestro mercado también procede nueva-

mente de Ebiquity, en este caso de su filial

española. En un análisis conjunto se aprecia

como hay sectores beneficiados, como Ali-

mentación (Gráfico 12), que ha crecido un

Fuentes: Fuentes: Infoadex y Ebiquity Benchmarks

12