Page 26 - Anuario-MKT-2021

P. 26

EN PORTADA:

marketing Y pandemia, así han Cambiado los merCados

41 % de los comercios online y el 39 % de la

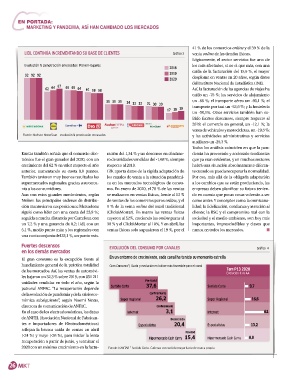

liDl Continúa inCREMEntanDo SU baSE DE CliEntES Gráfico 3 venta online de las tiendas físicas.

Lógicamente, el sector servicios fue uno de

Evolución % penetración envasados Panel Hogares los más afectados, si no el que más, con una

2018 caída de la facturación del 15,6 %, el mayor

92 92 92 2019 desplome en ventas en 20 años, según datos

2020

del Instituto Nacional de Estadística (INE).

62 64 67 65 65 64 61 58 58 Así, la facturación de las agencias de viajes ha

caído un -75 %; los servicios de alojamiento

35 35 35 34 32 32 31 30 30 un -68 %; el transporte aéreo un -60,1 %; el

17 18 19 transporte por taxi un -53,6 %; y la hostelería

un -50,1%. Otros servicios también han su-

frido fuertes descensos, siempre respecto al

2019: el comercio en general, un -12,1 %; la

venta de vehículos y motocicletas, un -19,3 %;

Fuente: Nielsen HomeScan - evolución % penetración envasados y las actividades administrativas y servicios

auxiliares un -29,3 %.

Todos los análisis coinciden en que la pan-

Kantar también señala que el comercio elec- ración del 1,34 % y un descenso en el núme- demia ha provocado y acelerado tendencias

trónico fue el gran ganador del 2020, con un ro de unidades vendidas del -1,68 %, siempre que ya eran evidentes, y en muchos sectores

crecimiento del 62 % en valor respecto al año respecto al 2019. habrá una situación absolutamente diferen-

anterior, aumentando su cuota 0,8 puntos. GfK aporta datos de la rápida adaptación de te cuando se pueda recuperar la normalidad.

También tuvieron muy buenos resultados los los canales de venta a la situación pandémi- Por eso, más allá de la obligada adaptación

supermercados regionales, gracias a su cerca- ca en los mercados tecnológicos de consu- a los cambios que se están produciendo, las

nía a los consumidores. mo. En enero de 2020, el 78 % de las ventas empresas deben planificar su futuro tenien-

Aun con estos grandes movimientos, según se realizaron en ventas físicas, frente al 13 % do en cuenta que pocas cosas volverán a ser

Nielsen las principales cadenas de distribu- de ventas de los comercios puros online, y el como antes. Y conceptos como la omnicana-

ción mantuvieron sus posiciones: Mercadona 9 % de la venta online del retail tradicional lidad; la fidelización, confianza y atención al

siguió como líder con una cuota del 25,9 %; (Click&Mortar). En marzo las ventas físicas cliente; la RSC y el compromiso real con la

seguida a mucha distancia por Carrefour, con cayeron al 52%, creciendo las online puras al sociedad y el medio ambiente, son hoy más

un 7,2 % y una ganancia de 0,2; Lidl, con un 30 % y el Click&Mortar al 18%. Y en abril, las importantes, imprescindibles y claves que

5,1 %, medio punto más; y los regionales con ventas físicas solo supusieron el 19 %, por el nunca en todos los mercados. n

una cuota conjunta del 22,1 %, un punto más.

fuertes descensos EvolUCión DEl ConSUMo PoR CanalES Gráfico 4

en los demás mercados

en un entorno de crecimiento, cada canal ha tenido su momento estrella

El gran consumo es la excepción frente al

hundimiento general de la práctica totalidad Gran Consumo* | Cuota y evolución en la fase más favorable para el canal

de los mercados. Así, las ventas de automóvi- tam p13 2020

Evolución € vs AA

les bajaron un 32,3 % sobre 2019, con 851 211

unidades vendidas en todo el año, según la pre-covid

Surtido Corto 37,6 Surtido Corto 9,7

patronal ANFAC. “La recuperación depende

de la evolución de pandemia y de la crisis eco- Confinamiento

nómica subsiguiente”, según Noemi Navas, Super Regional 26,2 Super Regional 16,6

directora de comunicación de ANFAC. Confinamiento

En el caso de los electrodomésticos, los datos internet 3,1 Internet 62

de ANFEL (Asociación Nacional de Fabrican- desescalada

tes e Importadores de Electrodomésticos) Especialistas 20,4 Especialistas 13,2

reflejan la brusca caída de ventas en abril

navidad

(-24 %) y mayo (-26 %), para iniciar la lenta Hipermercado Cash Carry 15,4 8,8

recuperación a partir de junio, y terminar el Hipermercado Cash Carry

2020 con un mínimo crecimiento en la factu- Fuente: KANTAr * Surtido Corto. Cadenas con surtido mayoritario de marca propia

26