Page 23 - Anuario-MKT-2021

P. 23

MARKETING Y PANDEMIA

así han Cambiado los Consumidores

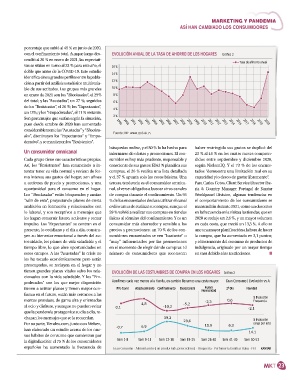

porcentaje que subió al 49 % en junio de 2020,

con el confinamiento total. Aunque luego des- EvolUCión anUal DE la taSa DE aHoRRo DE loS HoGaRES Gráfico 2

cendió al 20 % en enero de 2021, las expectati-

Tasa de ahhorro anual

vas se sitúan en torno al 23 % para este año, el 16 %

doble que antes de la COVID-19. Este estudio

14 %

identifica cinco grandes perfiles entre la pobla-

12 %

ción a partir del análisis estadístico multivaria-

ble de sus actitudes. Los grupos más grandes 10 %

en enero de 2021 son los “Shockeados”, el 29% 8 %

del total; y las “Asustadas”, un 27 %; seguidos 6 %

de los “Resistentes”, el 20 %; los “Expectantes”,

4 %

un 13%; y los “Empoderados”, el 11 % restante.

2 %

Son porcentajes que varían según la situación,

pues desde octubre de 2020 han aumentado 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 1999 2010 2011 2012 2013 2014 2016 2017 2018 2019 2020

considerablemente las “Asustadas” y “Shockea-

Fuente: INE www.epdata.es

dos”, disminuyen los “Expectantes” y “Empo-

derados”, y se mantienen los “Resistentes”.

búsquedas online, y el 80 % lo ha hecho para haber restringido sus gastos se duplicó del

un consumidor omnicanal informarse de ofertas y promociones. El con- 23 % al 46 % en los cuatro meses compren-

Cada grupo tiene sus características propias. sumidor es hoy más prudente, responsable y didos entre septiembre y diciembre 2020,

Así, los “Resistentes” han renunciado a in- consciente de sus gastos: El 63 % planifica sus según NielsenIQ. Y el 73 % de los encues-

tentar tener su vida normal y revisan de for- compras, el 26 % realiza una lista detallada tados “demuestra una limitación real en su

ma intensa sus gastos del hogar, son afines y el 37 % apunta solo las cosas básicas. Una capacidad y/o deseo de gastar libremente”.

a acciones de precio y promociones, y una tercera tendencia es el consumidor omnica- Para Carlos Cotos, Client Service Director Ibe-

oportunidad para el consumo en el hogar. nal, al verse obligados a buscar otros canales ria & Country Manager Portugal de Kantar

Los “Shockeados” están bloqueados y ansían de compra durante el confinamiento. Un 93 Worldpanel Division, algunas tendencias en

“salir de esto”, proyectando planes de cierta % de los encuestados declara utilizar el canal el comportamiento de los consumidores se

ambición en formación y relacionados con online antes de realizar su compra, aunque el mantendrán durante 2021, como un descenso

lo laboral, y son receptivos a mensajes que 59 % volvió a realizar sus compras en tiendas en la frecuencia en la visita a las tiendas, que en

les hagan construir futuro, activarse y tomar físicas al término del confinamiento. Y es un 2020 se redujo un 2,6 %, y un mayor volumen

impulso. Los “Expectantes” se centran en el consumidor más ahorrador y sensible a los en cada cesta, que creció un 13,3 %. A ello se

presente, lo cotidiano y el día a día, constru- precios y promociones: un 70 % de los con- une una mayor planificación a la hora de hacer

yen su bienestar emocional a través del au- sumidores encuestados se ven “bastante” o la compra, que ha aumentado en 3,1 puntos;

tocuidado, los planes de vida saludable y el “muy” influenciados por las promociones y el incremento del consumo de productos de

tiempo libre, lo que abre oportunidades en en el momento de elegir dónde comprar. El indulgencia, originado por un mayor tiempo

estos campos. A las “Asustadas” la crisis no número de consumidores que reconocen en casa debido a las restricciones. n

les ha tocado económicamente pero están

preocupadas, se recluyen en el hogar y no

tienen grandes planes vitales salvo los rela-

EvolUCión DE laS CoStUMbRES DE CoMPRa En loS HoGaRES Gráfico 2

cionados con la vida saludable. Y los “Em-

poderados” son los que mejor disposición Acudimos cada vez menos a la tienda, en cambio llevamos una cesta mayor. Gran Consumo | Evolución vs A

tienen a activar planes y tienen mayor con- Pre-Covid abastecimiento Confinamiento Desescalada nueva 2ª ola navidad

normalidad

fianza en el futuro, están más cercanos a las

% Evolución

marcas premium, de gama alta y orientadas -2,3 0,6 Frecuencia

4,8 -5,2

al ocio y disfrute, y aunque no pueden evitar 0,1 -10,2 -2,1

que la pandemia protagonice su día a día, re-

chazan los mensajes que se la recuerdan. 39,2

23,6 % Evolución

Por su parte, Tiendeo.com, junto con Nielsen, 6,3 carga por acto

-0,7 6,9 10,9

han elaborado un estudio acerca de los nue-

14,1

vos hábitos de consumo que comienzan por

la digitalización: el 75 % de los consumidores Sem 1-8 Sem 9-11 Sem 12-18 Sem 19-25 Sem 26-40 Sem 41-49 Sem 50-53

españoles ha aumentado la frecuencia de Gran Consumo · Alimentación (con productods perecederos) · droguería · perfumería familiar Baby · pet kantaR

23