Page 68 - AMKT 2023

P. 68

Índice de Expectativas de los Directores de Marketing (IEDM)

Primer semestre de 2023

El 55% de los CMO cierra

2022 mejor de lo previsto

pero enfrenta 2023

con mucha cautela

Desde 2007, el IEDM identica

Un 52% prevé un deterioro de la situación económica para

al mercado en general que al

las previsiones de los CMO en

el primer semestre de 2023. Un 34% pronostica que se

sector particular de actividad de

torno a tres aspectos clave de la

mantendrá igual a este año. Solo un 14% es optimista.

los entrevistados.

economía: el comportamiento

del mercado, las ventas en su

La inversión publicitaria seguirá

sector particular y la inversión

contenida a niveles de 2022, por

publicitaria que proyectan

Un 38% estima que la

lo que no se espera que sea un

inación y a las altas

realizar durante el semestre

coyuntura económica

tasas de interés

vector que impulse el

siguiente. En esta edición

mejorará en 2024, mientras

como los factores que

crecimiento de las ventas

participan más de 200 CMO de

que un 28% la posterga

durante el próximo semestre.

más impactan a sus

empresas líderes en España.

para después de 2025

marcas.

Evolución 2007 –2023

Los CMO reducen sus expectativas pero se resisten a caer en cifras negativas: esperan que

en 2023 la desaceleración impacte más al mercado en general que a su sector de actividad,

mientras que la inversión publicitaria seguirá contenida a niveles de nales de 2022.

Ventas propias

Inversión publicitaría

Mercado total

6,0

5,9

5,7

5,6

5,3

4,4

4,7

4,3

4,2

3,6

3,7

3,6

3,6

3,6

3,7

3,6

3,0

3,3

3,1

3,1

3,2

3,4

3,1

3,3

2,9

2,7

2,7

2,6

2,7

2,5

2,4

2,0

2,2

2,3

2,3

2,1

2,1

2,0

2,0

2,0

1,9

2,0

1,0

1,8

1,7

1,6

1,8

1,7

1,7

1,7

1,6

1,6

1,6

1,9

1,6

1,1

0,7

1,0

1,1

0,9

1,0

1,0

1,0

-0,1

0,6

0,4

0,2

0,4

0,03

0,1

0,0

-0,1

-0,3

-0,3

-0,4

-0,6

-0,9

-1,2

-1,4

-2,0

-1,6

-1,8

-3,2

-2,0

-2,0

-2,7

-2,6

-3,0

-3,4

-3,5

-3,8

-3,8

-4,0

-4,4

-3,5

-4,9

-3,8

-6,1

-7,7

2.º

2.º

1.er

1.er

1.er

2.º

1.er

1.er

2.º

2.º

2.º

2.º

1.er

1.er

1.er

1.er

2.º

2.º

2.º

1.er

2.º

1.er

2.º

1.er

1.er

1.er

2.º

2.º

1.er

1.er

2.º

2.º

1.er

Sem.

Sem.

Sem.

Sem.

Sem.

Sem.

Sem.

Sem.

Sem. Sem.

Sem.

Sem.

Sem.

Sem

Sem.

Sem

Sem.

Sem.

Sem.

Sem.

Sem.

Sem.

Sem.

Sem.

Sem.

Sem.

Sem.

2021

2013

2007

2019

2017

2008

2011

2022

2010

2009

2012

2020

2023

2016

Inversión

Mercado

publicitaria

propias

total

▲

◄►

◄►

TOTAL

◄►

◄►

▲

Automoción

Índice de Expectativas de los Directores de Marketing (IEDM)

▲▲

▲

▲▲

Banca

▲

▲▲

▲

Energía

◄►

▼

◄►

Gran consumo

Primer semestre de 2023

▲

◄►

▼

Salud

▼

◄►

▲

Seguros

El 55% de los CMO cierra

2022 mejor de lo previsto

◄►

▼

▲

Tecnología

pero enfrenta 2023

◄►

▼

▲

Turismo

con mucha cautela

▲

◄►

▲

Retail / Distribución / Logística

▲▲

▲

◄►

Servicios de Marketing

◄►

◄►

▲

Deporte y entretenimiento Sem. 2014 Sem. Sem. 2015 Sem. El 88% considera a la Sem. 2018 Ventas La desaceleración impactará más Sem.

EsTUDIOs AMKT

Un 52% prevé un deterioro de la situación económica para ▲

▲

Desde 2007, el IEDM identica Otros La desaceleración impactará más ◄►

_

las previsiones de los CMO en el primer semestre de 2023. Un 34% pronostica que se al mercado en general que al

Crecerá:

torno a tres aspectos clave de la mantendrá igual a este año. Solo un 14% es optimista. sector particular de actividad de

los entrevistados.

economía: el comportamiento Índice de Expectativas de los Directores de Marketing (IEDM)Índice de Expectativas de los Directores de Marketing (IEDM)Índice de Expectativas de los Directores de Marketing (IEDM)Índice de Expectativas de los Directores de Marketing (IEDM)

como el resto de las promociones típicas de esta época del año. Es

¿Mantendrán esa expectativa hoy? Lo sabremos en la próxima

10 y más

del mercado, las ventas en su

por ello que cuatro de cada 10 directores de Marketing consideraron

La inversión publicitaria seguirá

sector particular y la inversión oleada del IEDM, disponible, como todos los años, en junio de 2023.

De 3 a 9,9

Desde 2007 el IEDM identifica las previsiones de los CMO sobre el

satisfactorio su nivel de ventas en este canal.

publicitaria que proyectan Un 38% estima que la El 88% considera a la contenida a niveles de 2022, por

De 1,1 a 2,9

realizar durante el semestre coyuntura económica inación y a las altas lo que no se espera que sea un

Todos los sectores cerraron el segundo semestre mejor de lo previsto

comportamiento del mercado, las ventas en su sector y la inversión

siguiente. En esta edición mejorará en 2024, mientras tasas de interés vector que impulse el

De 1,0 a -1,0

crecimiento de las ventas

excepto tecnología, seguros y enseñanza, que no alcanzaron sus pre- como los factores que

participan más de 200 CMO de Primer semestre de 2023Primer semestre de 2023Primer semestre de 2023Primer semestre de 2023 publicitaria durante el semestre siguiente a la medición. El estudio fue

que un 28% la posterga

realizado por la consultora en investigación de mercados GfK mediante

visiones. En general, los sectores que esperaban mayores crecimientos

empresas líderes en España. para después de 2025 más impactan a sus durante el próximo semestre.

Disminuirá:

en el primer semestre del año fueron: banca, energía y tecnología. marcas. entrevistas online y telefónicas, desde el 23 de noviembre al 13 de di-

El 55% de los CMO cierraEl 55% de los CMO cierraEl 55% de los CMO cierraEl 55% de los CMO cierra

De -1,0 a -2,9

Preguntados por cómo había sido el segundo semestre de 2022 ciembre de 2022, a una muestra compuesta por más de 200 directores

2022 mejor de lo previsto 2022 mejor de lo previsto 2022 mejor de lo previsto 2022 mejor de lo previsto

De -3,0 a -9,9

para su sector, con relación a lo que pensaban hacía seis meses, el de Marketing, miembros activos del panel AMKT-GfK, en representa-

pero enfrenta 2023 pero enfrenta 2023 pero enfrenta 2023 pero enfrenta 2023

Evolución 2007 –2023 Los CMO reducen sus expectativas pero se resisten a caer en cifras negativas: esperan que

De -10,0 o menos

55 % de los consultados reveló que mejor de lo previsto, mientras

ción de empresas de los sectores automoción, banca, energía, gran

con mucha cautelacon mucha cautelacon mucha cautelacon mucha cautela

en 2023 la desaceleración impacte más al mercado en general que a su sector de actividad,

un 25 % aseguró que había sido peor de lo esperado. consumo, salud, seguros, tecnología, retail y servicios de marketing.

mientras que la inversión publicitaria seguirá contenida a niveles de nales de 2022.

La presentación de resultados ante la prensa se celebró el 20

En definitiva, la confianza, la cautela y la resistencia al pesimismo Inversión publicitaría

Mercado total

Ventas propias

han sido clave durante el primer semestre de este año, en un grupo de diciembre y estuvo a cargo de Víctor Conde, director general

profesional para el cual en un 66 % estimaba a finales de 2022 que de AMKT, y Javier Gómez Mora, director de Soluciones en GfK,

5,9

6,0 5,7 5,3 5,6

4,2

4,3

3,7

3,6

3,6

3,6

3,6 la recuperación económica sería una realidad a partir de 2024. 3,7 4,4 4,7 3,6 consejero de la Asociación y miembro de su Comisión de Estudios.

3,1

3,3

3,0

3,2

3,1

3,4

3,1

3,3

2,9

2,5

2,6

2,4

1,0 Un 52% prevé un deterioro de la situación económica para Un 52% prevé un deterioro de la situación económica para Un 52% prevé un deterioro de la situación económica para

2,3

2,3

2,1

1,9

2,0 2,0 1,6 2,0 Desde 2007, el IEDM identica Desde 2007, el IEDM identica Desde 2007, el IEDM identica Desde 2007, el IEDM identica 2,7 1,8 1,8 1,7 2,2 2,7 1,7 2,1 2,7 2,0 La desaceleración impactará másLa desaceleración impactará másLa desaceleración impactará másLa desaceleración impactará más

2,0

1,9

1,7

1,6

Un 52% prevé un deterioro de la situación económica para 1,6

1,7

1,6

1,6

1,1

0,7

1,0 1,0 las previsiones de los CMO en las previsiones de los CMO en las previsiones de los CMO en las previsiones de los CMO en 0,6 1,1 1,0 al mercado en general que al al mercado en general que al al mercado en general que al al mercado en general que al

1,0

-0,1

0,9

0,4

0,0 0,4 0,03 -0,6 -0,3 -0,4 el primer semestre de 2023. Un 34% pronostica que se el primer semestre de 2023. Un 34% pronostica que se el primer semestre de 2023. Un 34% pronostica que se el primer semestre de 2023. Un 34% pronostica que se -0,3 0,2 0,1

-0,1

sector particular de actividad de sector particular de actividad de sector particular de actividad de sector particular de actividad de

mantendrá igual a este año. Solo un 14% es optimista.mantendrá igual a este año. Solo un 14% es optimista.mantendrá igual a este año. Solo un 14% es optimista.mantendrá igual a este año. Solo un 14% es optimista.

-0,9

-1,4

-1,6 -2,0 -1,2 torno a tres aspectos clave de la torno a tres aspectos clave de la torno a tres aspectos clave de la torno a tres aspectos clave de la -3,2

-2,0

los entrevistados.los entrevistados.los entrevistados.los entrevistados.

-1,8

-2,0

-2,6 economía: el comportamiento economía: el comportamiento economía: el comportamiento economía: el comportamiento

-2,7

-3,0

-3,4

del mercado, las ventas en su del mercado, las ventas en su del mercado, las ventas en su

-4,0 -3,8 del mercado, las ventas en su -3,8 -3,5

-4,4

-3,5

-4,9

-3,8

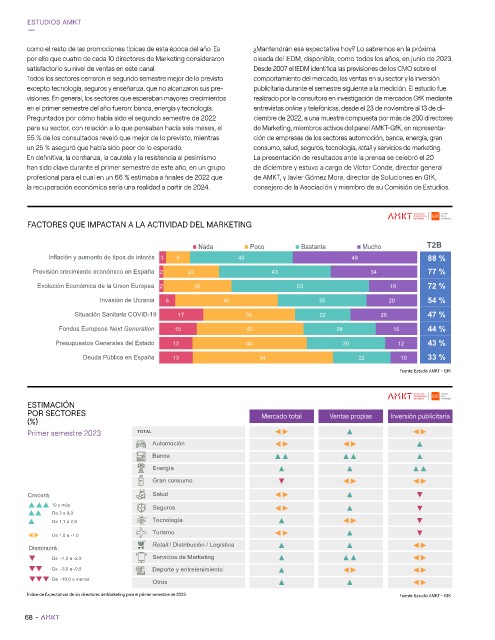

FACTOREs QUE IMPACTAN A LA ACTIvIDAD DEL MARKETING La inversión publicitaria seguirá La inversión publicitaria seguirá La inversión publicitaria seguirá La inversión publicitaria seguirá

sector particular y la inversión sector particular y la inversión sector particular y la inversión sector particular y la inversión

-6,1

contenida a niveles de 2022, por contenida a niveles de 2022, por contenida a niveles de 2022, por contenida a niveles de 2022, por

Un 38% estima que la Un 38% estima que la Un 38% estima que la Un 38% estima que la

-7,7 publicitaria que proyectan publicitaria que proyectan publicitaria que proyectan publicitaria que proyectan El 88% considera a la El 88% considera a la El 88% considera a la El 88% considera a la

inación y a las altas inación y a las altas inación y a las altas inación y a las altas

realizar durante el semestre realizar durante el semestre realizar durante el semestre realizar durante el semestre coyuntura ecoyuntura económica lo que no se espera que sea un lo que no se espera que sea un lo que no se espera que sea un lo que no se espera que sea un

coyuntura económica

coyuntura económica conómica

vector que impulse el vector que impulse el vector que impulse el vector que impulse el

siguiente. En esta edición siguiente. En esta edición siguiente. En esta edición siguiente. En esta edición Nada Poco tasas de interéstasas de interéstasas de interéstasas de interés Mucho T2B

Bastante

mejorará en 2024, mientras mejorará en 2024, mientras mejorará en 2024, mientras mejorará en 2024, mientras

crecimiento de las ventas crecimiento de las ventas crecimiento de las ventas crecimiento de las ventas

participan más de 200 CMO de participan más de 200 CMO de participan más de 200 CMO de participan más de 200 CMO de como los factores que como los factores que como los factores que como los factores que

que un 28% la posterga que un 28% la posterga que un 28% la posterga que un 28% la posterga

durante el próximo semestre.durante el próximo semestre.durante el próximo semestre.durante el próximo semestre.

más impactan a sus más impactan a sus más impactan a sus más impactan a sus

empresas líderes en España.empresas líderes en España.empresas líderes en España.empresas líderes en España.

2.º 40

1.er

2.º

2.º

1.er

1.er

2.º

1.er 2.º 1.er Inflación y aumento de tipos de interés 1.er3 2.º 9 1.er para después de 2025 para después de 2025 para después de 2025 para después de 2025 1.er 2.º 1.er 2.º 1.er 2.º 1.er 48 1.er 2.º 1.er 88 %

2.º

2.º

2.º

1.er

2.º

2.º

2.º

1.er

1.er

1.er

marcas. marcas. marcas. marcas.

Sem. Sem. Sem. Sem. Sem. Sem. Sem. Sem. Sem. Sem. Sem. Sem. Sem. Sem. Sem. Sem. Sem. Sem. Sem. Sem. Sem. Sem. Sem. Sem. Sem. Sem. Sem. Sem. Sem. Sem Sem. Sem Sem.

2012

2013

2009

2007 Previsión crecimiento económico en España 2 2014 22 2015 2016 2017 43 2018 2019 2020 2021 2022 2023 77 %

2010

2008

2011

34

Evolución Económica de la Union Europea 2 26 Mercado Ventas Inversión 19 72 %

53

Evolución 2007 –2023Evolución 2007 –2023Evolución 2007 –2023Evolución 2007 –2023 total propias publicitaria

Los CMO reducen sus expectativas pero se resisten a caer en cifras negativas: esperan que Los CMO reducen sus expectativas pero se resisten a caer en cifras negativas: esperan que Los CMO reducen sus expectativas pero se resisten a caer en cifras negativas: esperan que Los CMO reducen sus expectativas pero se resisten a caer en cifras negativas: esperan que

en 2023 la desaceleración impacte más al mercado en general que a su sector de actividad, en 2023 la desaceleración impacte más al mercado en general que a su sector de actividad, en 2023 la desaceleración impacte más al mercado en general que a su sector de actividad, en 2023 la desaceleración impacte más al mercado en general que a su sector de actividad,

Invasión de Ucrania 6 mientras que la inversión publicitaria seguirá contenida a niveles de nales de 2022.mientras que la inversión publicitaria seguirá contenida a niveles de nales de 2022.mientras que la inversión publicitaria seguirá contenida a niveles de nales de 2022.mientras que la inversión publicitaria seguirá contenida a niveles de nales de 2022.54 %

20

40

35

TOTAL ◄► ▲ ◄►

Ventas propiasVentas propiasVentas propiasVentas propias

Mercado totalMercado totalMercado totalMercado total Inversión publicitaríaInversión publicitaríaInversión publicitaríaInversión publicitaría

Situación Sanitaria COVID-19 17 ◄► 36 ◄► 22 ▲ 26 47 %

Automoción

6,0 6,0

6,0

Fondos Europeos Next Generation 15 42 4,4 4,4 4,7 4,7 4,4 5,3 5,3 4,7 5,3 28 5,3 5,6 5,6 16 5,6 5,9 5,6 5,9 44 %

5,7 6,0

5,9 5,9

5,7 5,7

5,7

▲▲

Banca

4,2

4,3

4,2

3,6

3,7

3,6 3,6 3,6

3,6▲ 3,7

3,6

3,6

3,7 3,6

3,6 3,6 3,6 3,6 2,9 2,9 3,6 3,6 3,6 3,6 3,7 3,7 3,6 4,2 4,2 3,6 3,6 ▲ 3,6 4,3 4,3 4,7 4,4 3,3 3,3 4,3 3,1 3,1 3,0 3,2 3,2 3,3 2,1 2,7 3,0 3,1 3,2 2,7 3,2 3,7 3,7 3,1 3,1 2,3 2,3 2,6 3,1 3,7 3,1

▲ 3,3

3,4

3,1

3,3

3,1

3,3 3,3

3,0 3,0 3,3 3,1

2,7 2,7 2,9

3,4 3,4 2,9

3,1 3,1 3,4 2,7

2,7 2,7

2,7

2,1 2,1

2,5

2,0 2,0

2,7 2,4

2,0

43 %

2,1

2,3 2,3

2,72,7 2,2

2,0 2,0

2,0 2,0

2,0 2,0

1,6 1,6 2,0

1,0

1,9

1,7 1,7 1,8 1,8

1,7 1,7

1,6

1,8 1,8

1,9 1,9

1,7

2,5 2,5 2,0 1,6

1,7

1,9

1,6 1,6 1,7

1,6 1,6

Presupuestos Generales del Estado 1,0 2,0 1,6 1,61,6 2,0 2,02,0 2,1 2,1 1,6 2,0 2,0 1,6 2,1 2,0 1,6 1,6 1,0 1,0 2,4 2,4 1,6 1,9 1,9 1,0 1,6 2,4 1,8 1,8 1,9 1,1 1,8 1,9 2,2 2,2 1,8 1,7 1,7 1,7 2,2 1,11,1 1,0 1,0 30 2,0 2,0 2,7 2,1 1,0 1,1 1,6 1,7 1,7 2,6 2,6 2,5 -0,1 12 1,7 1,0 1,0 1,7 1,7 2,3 2,6 2,3 2,3 2,3

1,7

1,1 1,1 44

1,6

1,6

0,7 0,7 13

1,1

0,7

0,7

-0,1-0,1 1,0

1,0

1,0 1,0

1,0 1,0 1,0

1,0

1,0

1,0

-0,1

Energía 0,0 0,0 0,0 0,4 0,4 0,030,03 -0,6-0,6 -0,3-0,3 -0,4-0,4 0,4 0,03 -0,3 -0,6 ▲ -0,3 -0,4 0,6 0,6 ▲ 0,6 0,6 ▲▲ -0,3-0,3 -0,1 -0,3 0,2 0,2 0,1 0,1 0,2 0,1 0,2 0,1

0,9 0,9

1,1 0,9

0,9

0,4 0,4 0,4

0,4

0,03 0,4

-0,1-0,1

0,0

-0,1

-0,3

-0,4

-0,6

-1,4-1,4

-2,0-2,0

-1,6-1,6 -2,0-2,0 -1,6 -1,6 -2,0 -1,2-1,2 -0,9-0,9 -1,2 -1,8-1,8 -0,9 -1,2 -0,9 -1,8 -1,4 -1,8 -1,4 -2,0 -2,0 -3,2-3,2 -3,2 -3,2

-2,0

-2,0

-2,0-2,0

-2,0

Deuda Pública en España -2,6 -2,7-2,7 -3,8 13 -2,7 -2,7 -3,0-3,0 -3,0 -3,8 54 22 -3,5 10 33 %

-2,6

-2,6-2,6

-3,0

Gran consumo -3,8-3,8 -4,0 -4,9 -4,0 -4,9 -3,8 -3,4-3,4 -3,8-3,8 -3,4 ▼ -3,5 -3,8 ◄► ◄► -3,5 -4,4

-3,5-3,5

-3,8 -3,4

-4,0-4,0

-4,4-4,4

-4,4

-3,5

-3,5-3,5

-4,9-4,9

-3,8

-3,8-3,8

-6,1-6,1 -6,1 -6,1 Fuente: Estudio AMKT - GfK

Salud -7,7-7,7 -7,7 -7,7 ◄► ▲ ▼

Sem. ◄►

Sobre el IEDM Sem.Sem.Sem.Sem. Sem.Sem.Sem.Sem. Sem.Sem.Sem.Sem. Sem.Sem.Sem.Sem. Sem.Sem.Sem.Sem. Sem..m.Sem. Sem..m.Sem. Sem..m.Sem. Sem..m.Sem. Sem..m.Sem. Sem. ▲ Sem..m.Sem. Sem..m.Sem. Sem..m.Sem. Sem..m.Sem. Sem. ▼ Sem.m.Sem. Sem. Sem..m.Sem. 2.º 2.º 2.º2.º Se 1.er1.er1.er1.er Se SemSemm. Sem.Sem. Sem.Sem.Sem.Sem. SemSemSemSem. Sem.Sem.Sem.Sem. Sem SemSem. Sem.Sem Sem.

1.er Seguros

2.º 2.º2.º2.º

2.º 2.º2.º 2.º

2.º 2.º2.º2.º

2.º 2.º2.º2.º

1.er1.er1.er1.er

1.er1.er1.er1.er

1.er

2.º 2.º

1.er 2.º

1.er1.er1.er1.er

2.º 2.º2.º2.º

2.º 2.º2.º

1.er1.er1.er1.er

1.er1.er1.er

1.er

1.er1.er1.er1.er

1.er1.er1.er1.er

2.º

2.º 2.º2.º2.º

2.º 1.er

1.er1.er1.er1.er

1.er1.er1.er1.er

2.º 2.º2.º2.º

2.º 2.º2.º2.º

1.er1.er1.er1.er

2.º 2.º2.º2.º

1.er1.er1.er1.er

1.er1.er1.er1.er

1.er1.er1.er1.er

2.º 2.º2.º2.º

1.er1.er1.er1.er

1.er1.er1.er1.er

2.º 2.º2.º2.º

2.º 2.º2.º2.º

2.º 2.º2.º2.º

SemSe

Sem.Sem.Sem.Sem.

SemSe

Sem.Sem.m.Sem.

Sem.Sem.

Sem.Sem.Sem.

SemSe

SemSe

Sem.Sem.Sem.Sem.

SemSe

Sem.Sem.Sem.

Sem.Se

SemSe

SemSe

Sem..m.Sem.

Sem.Sem.Sem.

Sem.Sem.Sem.Sem.

Sem.Sem.Sem.Sem.

SemSe

SemSe

SemSe

Sem.Sem.

SemSe

Sem.Sem.Sem.Sem.

EsTIMACIÓN 20072007 200820082007 2009200920082007 2010201020092008 2011201120102009 2012201220112010 2013201320122011 2014201420132012 2015201520142013 2016201620152014 ◄► 2018201820172016 Con la valiosa colaboración de: 20232022 2023

2017201720162015

2022202220212020

2021202120202019

2019201920182017

2020202020192018

2023202320222021

▼

▲

Tecnología

El campo se realizó desde el 23 de noviembre al 13 de diciembre mediante

POR sECTOREs Mercado total Ventas Ventas Ventas Ventas Inversión publicitaria

ventas propias

Inversión Inversión Inversión Inversión

Mercado Mercado Mercado Mercado

(%) entrevistas onlinecon refuerzo telefónico, a los miembros activos del panel totaltotal ▲ total propiaspropias propiastotal ▼ propi publicitaria

◄►

publicitariapublicitariapublicitariaas

Turismo

AMKT de directores de Marketing, quienes pertenecen a empresas líderes

▲▲

Primer semestre 2023 TOTALTOTAL TOTAL TOTAL ◄►◄► ◄►◄► ▲ ▲ ◄►◄► ◄►◄►

en los sectores de automoción, banca, energía, gran consumo, salud, seguros,

Retail / Distribución / Logística

tecnología, retail y servicios de Marketing. ▲ ▲ ◄►

◄►◄► ◄►◄►

AutomociónAutomociónAutomociónAutomoción ◄►◄► ◄►◄► ▲▲ ▲ ▲

▲

Servicios de Marketing

Desde 2007, el estudio constituye un análisis semestral de las expectativas ▲▲ ◄►

▲▲▲▲ ▲▲▲▲

BancaBanca BancaBanca

sobre el comportamiento del mercado, las ventas propias y la inversión ▲▲▲▲ ▲▲▲▲ ▲▲ ▲ ▲

Deporte y entretenimiento

publicitaria para el semestre siguiente a la consulta. ▲ ▲▲ ◄► ▲ ▲ ◄► ▲ ▲▲▲▲ ▲▲▲▲

▲▲

▲

EnergíaEnergíaEnergíaEnergía

▲

▼

Otros Gran consumoGran consumoGran consumoGran consumo ▼ ▲ ▼ ◄►◄► ◄►▼ ◄► ◄►

◄►◄► ◄►◄►

▲▲

Crecerá: SaludSalud SaludSalud ◄►◄► ◄►◄► ▲ ▲ ▼▼ ▼ ▼

10 y más

▲▲

SegurosSegurosSegurosSeguros ◄►◄► ◄►◄► ▲ ▲ ▼▼ ▼ ▼

De 3 a 9,9

De 1,1 a 2,9 TecnologíaTecnologíaTecnologíaTecnología ▲▲ ▲ ◄►◄► ◄►▲ ◄► ▼▼ ▼ ▼

▲▲

TurismoTurismoTurismoTurismo ◄►◄► ◄►◄► ▲ ▲ ▼▼ ▼ ▼

De 1,0 a -1,0

Retail / Distribución / LogísticaRetail / Distribución / LogísticaRetail / Distribución / LogísticaRetail / Distribución / Logística ▲ ▲ ▲ ▲ ◄►◄► ◄►◄►

▲▲

▲▲

Disminuirá:

◄►◄► ◄►◄►

De -1,0 a -2,9 Servicios de MarketingServicios de MarketingServicios de MarketingServicios de Marketing ▲▲ ▲ ▲▲▲▲ ▲▲▲ ▲▲

◄►◄► ◄►◄►

De -3,0 a -9,9 Deporte y entretenimientoDeporte y entretenimientoDeporte y entretenimientoDeporte y entretenimiento ▲▲ ▲ ◄►◄► ◄►▲ ◄►

De -10,0 o menos OtrosOtros Otros Otros ▲▲ ▲ ▲ ▲ ▲ ◄►◄► ◄►◄►

▲▲

índice de Expectativas de los directores de Marketing para el primer semestre de 2023. Fuente: Estudio AMKT - GfK

Crecerá:Crecerá: Crecerá:Crecerá:

10 y más 10 y más 10 y más 10 y más

De 3 a 9,9De 3 a 9,9 De 3 a 9,9De 3 a 9,9

68 - De 1,1 a 2,9 De 1,1 a 2,9 De 1,1 a 2,9 De 1,1 a 2,9

De 1,0 a -1,0De 1,0 a -1,0De 1,0 a -1,0De 1,0 a -1,0

Disminuirá:Disminuirá:Disminuirá:Disminuirá:

De -1,0 a -2,9 De -1,0 a -2,9 De -1,0 a -2,9 De -1,0 a -2,9

De -3,0 a -9,9De -3,0 a -9,9De -3,0 a -9,9De -3,0 a -9,9

De -10,0 o menosDe -10,0 o menosDe -10,0 o menosDe -10,0 o menos

Nada Poco Bastante Mucho T2B

Inflación y aumento de tipos de interés 3 9 40 48 88 %

Previsión crecimiento económico en España 2 22 43 34 77 %

Evolución Económica de la Union Europea 2 26 53 19 72 %

Invasión de Ucrania 6 40 35 20 54 %

Situación Sanitaria COVID-19 17 36 22 26 47 %

T2BT2B

44 %

MuchoMucho

Fondos Europeos Next Generation 15 42 NadaNada Nada PocoPocoNada Poco BastanteBastante BastantePoco Bastante Mucho Mucho T2B T2B

16

28

Inflación y aumento de tipos de interésInflación y aumento de tipos de interésInflación y aumento de tipos de interésInflación y aumento de 9 9 3 9 3 9 4040 40 40 4848 48 48 88 %88 % 88 % 88 %

3 3tipos de interés

Presupuestos Generales del Estado 13 44 30 12 43 %

Previsión crecimiento económico en EspañaPrevisión crecimiento económico en EspañaPrevisión crecimiento económico en EspañaPrevisión crecimiento económico en España 2 22 22 4343 43 43 3434 34 77 %77 % 77 % 77 %

2 2

34

2222 2

Deuda Pública en España 13 2 2 2626 2 26 26 5353 22 53 53 10 1919 33 % 19 72 %72 % 19 72 % 72 %

54

Evolución Económica de la Union EuropeaEvolución Económica de la Union EuropeaEvolución Económica de la Union EuropeaEvolución Económica de la Union Europea

2

Invasión de UcraniaInvasión de UcraniaInvasión de UcraniaInvasión de Ucrania 4040 40 40 3535 35 35 2020 20 54 %54 % 54 % 54 %

6 6

20

6

6

Situación Sanitaria COVID-19Situación Sanitaria COVID-19Situación Sanitaria COVID-19Situación Sanitaria COVID-19 17 17 3636 36 36 2222 22 22 2626 26 47 %47 % 47 % 47 %

1717

26

Sobre el IEDM Fondos Europeos Next GenerationFondos Europeos Next GenerationFondos Europeos Next GenerationFondos Europeos Next Generation 15 15 4242 42 42 2828 28 1616 44 %44 % 16 44 % 44 %

16

1515

28

Con la valiosa colaboración de:

Presupuestos Generales del EstadoPresupuestos Generales del EstadoPresupuestos Generales del EstadoPresupuestos Generales del Estado

12

30

El campo se realizó desde el 23 de noviembre al 13 de diciembre mediante 13 13 4444 44 44 3030 30 1212 43 %43 % 12 43 % 43 %

1313

entrevistas onlinecon refuerzo telefónico, a los miembros activos del panel 33 % 33 %

Deuda Pública en EspañaDeuda Pública en EspañaDeuda Pública en EspañaDeuda Pública en España

1313

10

AMKT de directores de Marketing, quienes pertenecen a empresas líderes 13 13 5454 54 54 2222 22 1010 22 33 %33 % 10

en los sectores de automoción, banca, energía, gran consumo, salud, seguros,

tecnología, retail y servicios de Marketing.

Desde 2007, el estudio constituye un análisis semestral de las expectativas

Sobre el IEDMSobre el IEDMSobre el IEDMSobre el IEDM

sobre el comportamiento del mercado, las ventas propias y la inversión

publicitaria para el semestre siguiente a la consulta. Con la valiosa colaboración de:Con la valiosa colaboración de:Con la valiosa colaboración de:Con la valiosa colaboración de:

El campo se realizó desde el 23 de noviembre al 13 de diciembre mediante El campo se realizó desde el 23 de noviembre al 13 de diciembre mediante El campo se realizó desde el 23 de noviembre al 13 de diciembre mediante El campo se realizó desde el 23 de noviembre al 13 de diciembre mediante

entrevistas onlinecon refuerzo telefónico, a los miembros activos del panel entrevistas onlinecon refuerzo telefónico, a los miembros activos del panel entrevistas onlinecon refuerzo telefónico, a los miembros activos del panel entrevistas onlinecon refuerzo telefónico, a los miembros activos del panel

AMKT de directores de Marketing, quienes pertenecen a empresas líderes AMKT de directores de Marketing, quienes pertenecen a empresas líderes AMKT de directores de Marketing, quienes pertenecen a empresas líderes AMKT de directores de Marketing, quienes pertenecen a empresas líderes

en los sectores de automoción, banca, energía, gran consumo, salud, seguros, en los sectores de automoción, banca, energía, gran consumo, salud, seguros, en los sectores de automoción, banca, energía, gran consumo, salud, seguros, en los sectores de automoción, banca, energía, gran consumo, salud, seguros,

tecnología, retail y servicios de Marketing. tecnología, retail y servicios de Marketing. tecnología, retail y servicios de Marketing. tecnología, retail y servicios de Marketing.

Desde 2007, el estudio constituye un análisis semestral de las expectativas Desde 2007, el estudio constituye un análisis semestral de las expectativas Desde 2007, el estudio constituye un análisis semestral de las expectativas Desde 2007, el estudio constituye un análisis semestral de las expectativas

sobre el comportamiento del mercado, las ventas propias y la inversión sobre el comportamiento del mercado, las ventas propias y la inversión sobre el comportamiento del mercado, las ventas propias y la inversión sobre el comportamiento del mercado, las ventas propias y la inversión

publicitaria para el semestre siguiente a la consulta.publicitaria para el semestre siguiente a la consulta.publicitaria para el semestre siguiente a la consulta.publicitaria para el semestre siguiente a la consulta.